NIM ( Net Interest Margin ) hay còn được biết đến là biên lãi ròng. Chỉ số NIM đo lường và so sánh thu nhập lãi ròng mà tổ chức tài chính tạo ra từ sản phẩm tín dụng với lãi suất được trả cho các khoản tiền gửi tiết kiệm và chứng chỉ tiền gửi.

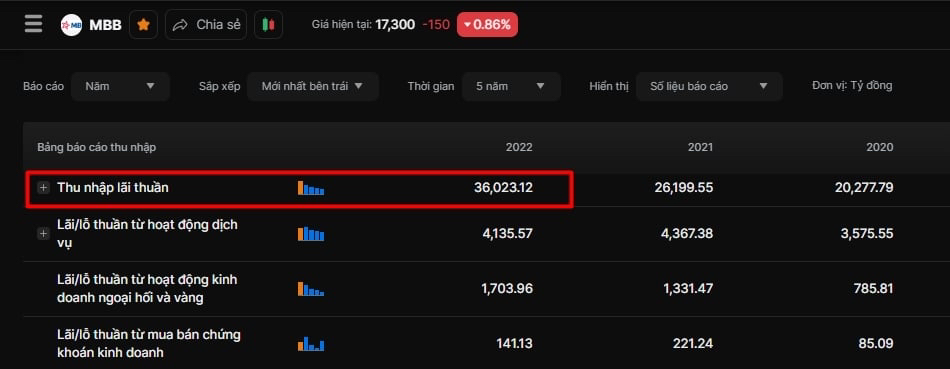

Bước 1 : Tính ” Thu nhập lãi thuần ” tại BÁO CÁO KẾT QUẢ KINH DOANH

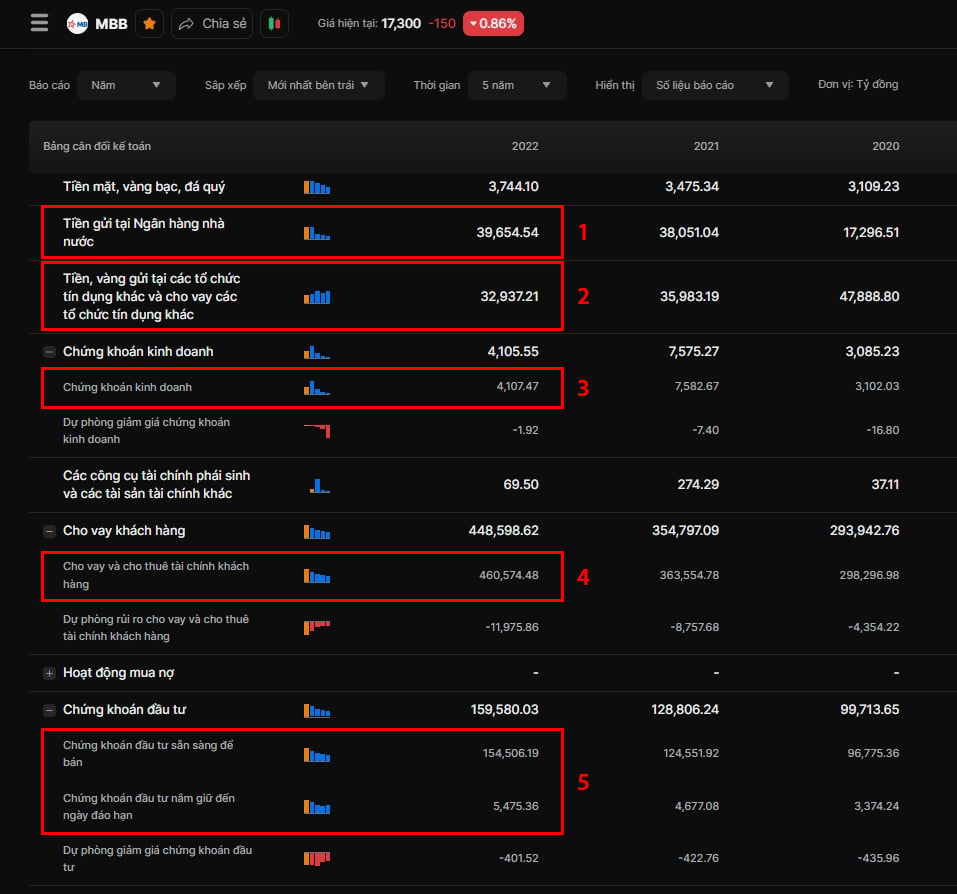

Bước 2 : Tính ” Tài sản sinh lời bình quân ” tại BẢNG CÂN ĐỐI KẾ TOÁN

Chỉ số NIM trong ngân hàng là một chỉ số phản ánh số tiền mà một ngân hàng thu được từ lãi suất của các khoản cho vay so với số tiền mà ngân hàng phải trả lãi cho các khoản tiền gửi của khách hàng. Chỉ số NIM được sử dụng để đánh giá khả năng sinh lời và tăng trưởng của một ngân hàng.

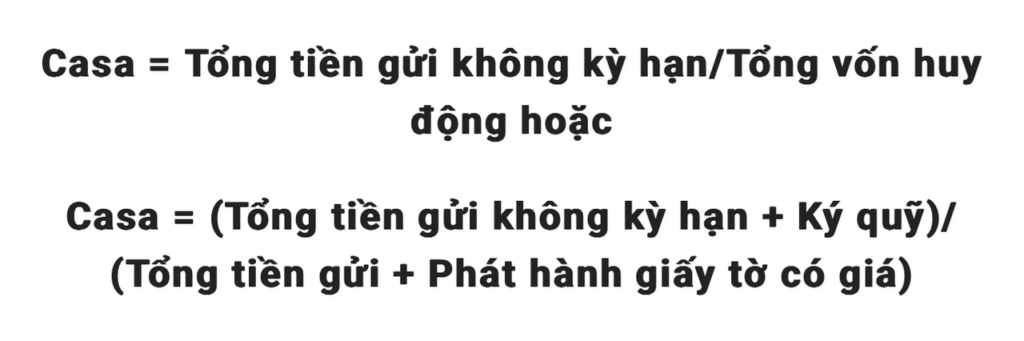

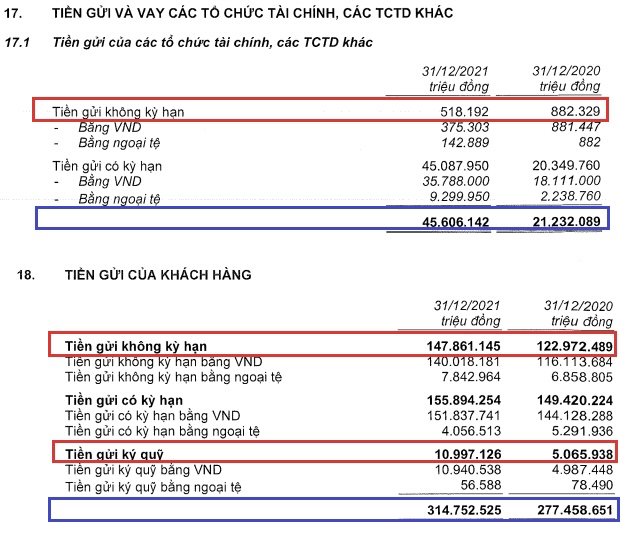

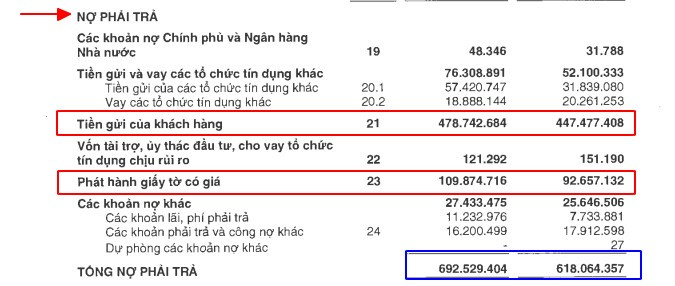

CASA – TIỀN GỬI KHÔNG KÌ HẠN

Bước 1 : Tính ” Tổng tiền gửi không kì hạn ” tại mục THUYẾT MINH BCTC

Bước 2 : Tính ” Tổng tiền gửi không kì hạn ” tại mục NỢ PHẢI TRẢ

CASA thường được sử dụng để đánh giá sự cạnh tranh giữa các ngân hàng và khả năng của họ trong việc tăng lãi suất tiền gửi không kỳ hạn để thu hút khách hàng.

Nếu chỉ số CASA của một ngân hàng cao, tức số tiền gửi được giữ trong các tài khoản thanh toán và tiết kiệm của khách hàng chiếm tỷ lệ cao trong tổng số tiền gửi của ngân hàng, thì độ thanh khoản của ngân hàng sẽ được cải thiện và ngược lại

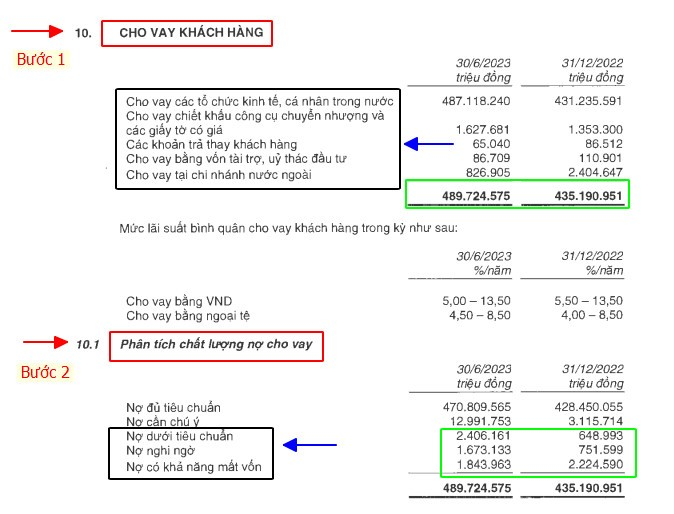

NỢ XẤU – NPL

Các khoản dư nợ tín dụng từ khách hàng được chia loại từ nhóm 1 đến nhóm 5 tương đương với các loại nợ, Trong đó các khoản nợ thuộc nhóm từ (3) đến (5) được coi là nợ xấu.

(1) Nợ đủ tiêu chuẩn ( nợ quá hạn dưới 10 ngày và được chủ nợ đánh giá là có khả năng thu hồi được cả gốc lẫn lãi bao gồm cả lãi quá hạn )

(2) Nợ cần chú ý ( Là các khoản vay nợ quá hạn từ 10 đến 90 ngày )

(3) Nợ dưới tiêu chuẩn ( Khoản này bao gồm những khoản vay quá hạn từ 91 đến 180 ngày )

(4) Nợ nghi ngờ ( Khoản này thuộc nhóm nợ mà các khoản vay quá hạn từ 181 đến 360 ngày )

(5) Nợ có khả năng mất vốn ( Đây là nhóm các khoản vay nợ quá hạn trên 360 ngày )

—————————————————————————————————————————————————————————-

To be continued the series 2….