Bất chấp những thông tin tích cực về xu hướng lạm phát, việc ngược pha chính sách tiền tệ của các ngân hàng trung ương lớn so với FED trong tháng 6 khiến áp lực tỷ giá mạnh hơn và là gánh nặng với tâm lý nhà đầu tư. Kết thúc phiên giao dịch cuối cùng của tháng 6, VN-Index đạt 1.245,32 điểm, giảm 1,3% so với tháng 5. Phần lớn các chỉ số ngành giảm điểm so với tháng trước, trong đó mức giảm cao nhất là chỉ số ngành năng lượng (VNENE) giảm 5,61%, chỉ số ngành bất động sản (VNREAL) giảm 4,22% và chỉ số ngành hàng tiêu dùng thiết yếu (VNCONS) giảm 3,27%.

Bước sang tháng 7 là thời điểm các doanh nghiệp bắt đầu công bố kết quả kinh doanh quý II. kỳ vọng điều này sẽ mang lại sự sôi động cho thị trường chứng khoán. Kinh tế Việt Nam đạt mức tăng trưởng 6,93% trong quý II, vượt kịch bản cao nhất đã đề ra là 6,32%. Doanh thu toàn thị trường sẽ bắt đầu có sự phục hồi so với quý trước dù mức tăng có thể thấp hơn so với cùng kỳ. Trong khi đó, tăng trưởng lợi nhuận sau thuế ước đạt 13% so với cùng kỳ, hàm ý về sự cải thiện biên lợi nhuận ròng.

GÓC NHÌN THỊ TRƯỜNG

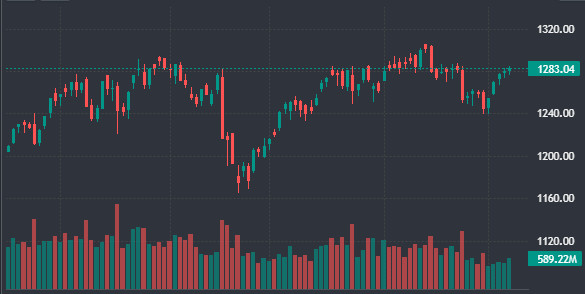

– Vn-Index đánh dấu một tuần có 5 phiên tăng điểm liên tiếp. Chỉ số kết thúc tuần tại mốc 1.283 điểm tương ứng tăng 3,15 điểm so với phiên trước và tăng 37 điểm đi kèm thanh khoản thấp và diễn biến phân hóa cao cho thấy tâm lý nghi ngờ vẫn còn. Mặc dù tăng điểm nhưng yếu tố thanh khoản của thị trường vẫn duy trì ở mức tương đối cho thấy dòng tiền chưa thực sự tự tin vào đà hồi phục, thể hiện rõ trên thanh khoản ( tiếp tục duy trì mức thấp hơn trung bình 20 phiên ). Giá trị giao dịch suy yếu đáng kể, mức khớp lệnh trung bình chỉ đạt 14.070 tỷ đồng/phiên, giảm tới 37% so với trung bình tuần trước đó.

– Dòng tiền của thị trường trong thời gian tới là yếu tố quan trọng để quyết định xu hướng của thị trường, tuy nhiên thị trường đã có phần sôi động hơn và liên tục gia tăng khi tin tức bổ trợ liên tục xuất hiện và dự kiến sẽ tiếp đà sôi động trong thời gian tới. Những yếu tố tiêu cực đã dần phản ánh và tác động lên thị trường trong suốt tháng 06/2024.

– Các yếu tố này cũng dần tiếp đà cho sự luân chuyển và thay phiên của các cổ phiếu trên thị trường khi nhóm VN30 luân xuất hiện cổ phiếu giữ đà tăng và Midcap liên tục hút dòng tiền tham gia với kì vọng KQKD quý 2 tích cực và cải thiện trên nền thanh khoản thấp.

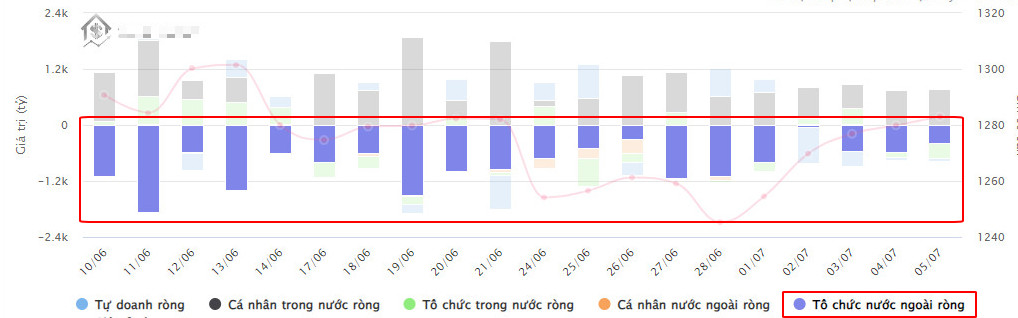

– Áp lực bán ròng của khối ngoại liên tục hiện hữu nhưng không còn là tác động chính gây áp lực lên thị trường chung. Dự kiến vẫn tiếp tục diễn ra nhưng sẽ góp phần tạo nên sự tự tin cho dòng tiền nội tham gia vào thị trường chung. Giao dịch khối ngoại là điểm trừ khi họ bán ròng với giá trị 534 tỷ đồng trên toàn thị trường trong phiên 05/07/2024. Đây là phiên thứ 20 liên tiếp khối ngoại “xả hàng” trên thị trường Việt Nam.

GÓC NHÌN PHÂN TÍCH KĨ THUẬT

– Chart Daily, Vnindex đang dần phủ nhận giai đoạn điều chỉnh trước đó dựa trên đà hồi phục kĩ thuật trên nền thanh khoản thấp, sự nghi ngờ vẫn còn diễn ra nhưng mặt bằng chung các chỉ báo kĩ thuật đã ổn định về động lượng trong ngắn hạn. Hỗ trợ MA20 (tương đương 1270) đang dần trở thành điểm tựa đáng tin cậy trong thời gian tới.

– Chart Week, Vnindex kết tuần với mô hình nến Marubozu, mặc dù thanh khoản chưa thuyết phục nhưng đã phủ nhận các trạng thái trước đó thông qua chỉ số. Ngoài ra cũng đã test MA20 ( Week ) rất thành công và bảo vệ xu hướng này khá trọn vẹn.

KẾT LUẬN : Target 1300 (vùng kháng cự kĩ thuật + kháng cự tâm lí) hoàn toàn có cơ sở đạt được với nhiều yếu tố vĩ mô bổ trợ. Dự kiến tuần sau, Vnindex sẽ giao dịch sôi động và có nhiều động thái rõ ràng hơn, cơ hội đầu tư cũng hiện hữu và kì vọng đạt mức LN tốt hơn trong ngắn hạn.

—————————————————————————————————————————————————————————-

To be continued the series 2….

Minh Long Trịnh

ID VPS : 5518 – Mở tài khoản tại đây

Liên hệ: 0768 09 3434 (Phone/Zalo/Telegram)

Lê Xuân Hưởng

ID VPS : ZC48 – Mở tài khoản tại đây

Liên hệ: 0879 555 235 (Phone/Zalo)